近年来,“长尾”常被用来形容当前的啤酒市场。“长尾”一词最早进入我们这个时代的说法通过克里斯·安德森在《连线》上的一篇文章关于娱乐业。在许多方面,这个词似乎是描述精酿的完美方式。正如安德森所写,“我们大多数人想要的不仅仅是热门作品。每个人的品味都有偏离主流的地方,我们越探索其他选择,就越会被它们吸引。”当他在写音乐和电影的时候,这听起来是不是很像啤酒?美国的淡啤酒是最受欢迎的,但啤酒爱好者越来越多地发现自己被其他啤酒所吸引。

啤酒仍然是一种实体产品

尽管如此,我一直认为用“长尾”一词来描述啤酒,至少在安德森最初的表述中,在许多关键方面都失败了。最重要的分歧是娱乐行业已经进入数字世界,而啤酒行业肯定仍植根于实体产品。安德森强调,数字传播打破了“空间暴政”,这种“空间暴政”导致娱乐领域的分销效率低下,将受欢迎程度等同于盈利能力,这意味着利基市场被忽视。数字技术已经打破了这个世界,因为复制和传播成本的降低意味着稀缺经济学不再适用,聚集最小的销售额可以赚大钱,受众是全球而不是本地的。

这意味着,尽管数字技术使查找啤酒信息变得比以往任何时候都更容易,但目前,啤酒分销和零售仍然在很大程度上受到物理空间暴政的束缚——分销商愿意携带的sku只有那么多,分配给啤酒的龙头和货架位置也只有那么多,本地零售商愿意在他们的商店里储存的啤酒也只有那么多。法规也很重要,所以你在一个州能买到的啤酒,不一定能在几英里外的边境买到。此外,啤酒受到易腐烂性的限制——一部数字电影在Netflix的服务器上可以无限期地保持新鲜,而双份IPA却不能。尽管在理论上,拥有世界上所有啤酒的大型商店听起来不可思议,但在实践中,这将不可避免地导致啤酒过期和库存轮换的噩梦。最后,还有可重复性。一首病毒式传播的歌曲可以立即被每个美国人下载。啤酒受到酿酒厂生产能力的限制。

这就造成了一种矛盾:数字技术让普通消费者意识到长尾效应,但这种意识并不一定能转化为购买或销售的能力。那么,啤酒会像数字娱乐领域的分销革命那样获得市场反响吗?在一个品牌不断激增的世界里,技术能把新鲜的啤酒与合适的消费者匹配起来吗?或者换句话说,啤酒行业的长尾效应能在多大程度上与娱乐等其他经济领域的增长保持一致?多少个品牌才算太多,技术能否提高这个理论上限?

大流行既是破坏,也是机遇

我之所以提出这些问题,是因为在这个时刻,它们与以往任何时候一样具有相关性和及时性。新冠疫情扰乱了正常的销售渠道,大幅削减了广泛分销的sku数量,同时加快了电子商务的发展,并开辟了送货甚至直接面向消费者的新销售渠道。这也让美国人比以往任何时候都更加意识到,在杂货店、酒品店或当地啤酒厂以外的地方购买啤酒是有可能的。

然而,意识和能力是两种不同的动物。让数字革命在音乐等领域成为可能的部分原因是帮助用户更容易搜索、分类、存储和购买的新平台。虽然我们有应用程序可以让人们搜索啤酒,并将他们喜欢的啤酒分类,但目前还没有类似于iTunes或Spotify的啤酒,在那里你可以立即购买并饮用你想到的任何啤酒。

那么,啤酒长尾的未来会是什么样子呢?新冠疫情会通过挤压分销或零售的sku而造成损害,还是通过释放数字销售需求并迫使立法者调整20世纪30年代或70年代的法律以适应数字时代而有所帮助?啤酒能进一步进军网络零售业吗?

看看其他产品,甚至其他酒精类饮料,如葡萄酒,你会看到更大的进步。在整个零售业,我们看到了从“推式”零售到“拉式”零售的缓慢但稳定的转变,以及相匹配的数字平台创新,旨在帮助客户找到他们想要的特定产品,而不仅仅是零售商必须提供的选择。

与许多消费品相比,啤酒全面进入“拉”时代的速度较慢。这有很多原因。现有的监管和分销结构,前面提到的新鲜度问题,以及与实物商品相关的规模问题都是原因之一。一个特定的零售商只能提供在他们的区域内合法销售的产品,即使在选择范围内,他们也有基于货架空间、冷却器空间、水龙头手柄和相对于他们在给定时间内实际销售的库存水平的限制。

在这方面,葡萄酒比啤酒有一些优势。许多葡萄酒可以储存多年,这让零售商更容易有广泛的选择,也不用担心库存贬值(取决于葡萄酒的类型,它实际上可能会升值)。葡萄酒的经济性也更适合运输和配送,因为许多葡萄酒的价值重量比比啤酒更适合运输成本。最后,葡萄酒行业的监管环境已经全面更新,以更好地适应数字时代。这在很大程度上与地理有关。无论是在数量上还是质量上,酿酒厂都比啤酒厂更集中于特定的州,因此更有动力改变法律,支持跨境直接运输。

这并不是说,葡萄酒的一切都是为“长尾”时代而生的。首先,葡萄酒和啤酒一样存在重复性问题。即使每个人都喜欢某种特定的葡萄酒,他们也不会更多地生产年份较长的葡萄酒。然而,葡萄酒比啤酒更接近长尾理论的数字模型。在Wine.com上,我可以快速搜索和分类,找到各种各样的选择,几天后就会出现在我的门口。即使是寻找小众葡萄酒,也会有很多选择。有47种加州黑比诺低于25美元,评分在90以上。除了聚合网站,如果我愿意进行自己的研究,我可能会直接从数千家加州酒庄购买。

那么,啤酒是时候进入这个新时代了吗?在平台、可用性和模型方面,它需要什么,看起来会有什么不同?这对啤酒和啤酒爱好者来说是一件好事吗?现在我不认为有明确的答案。

啤酒电子商务将受到消费者需求和政治的影响

许多新的数字平台似乎只想加强现有的系统,而不是参与其中创造性的破坏.配送应用在很大程度上增加了第四层,而不是推动现有的配送系统。他们通过为现有的市场领导者做广告和促销来赚钱,也通过依靠算法帮助消费者在长尾中发现新产品来赚钱。

此外,多年来,啤酒厂一直在投资一种不同形式的直接面向消费者和零售:taprooms和brewpub。啤酒厂的模式围绕着让啤酒爱好者进入他们的空间,然后向他们出售啤酒,要么现场出售,要么外带。因此,我们在2019冠状病毒病期间看到的许多创新都是对这一模式的补充,而不是朝着葡萄酒的方向发展。啤酒厂正在为现有的POS系统增加更多的配送和外带选项。其中一些是在COVID-19之前发生的。啤酒厂发布应用程序来帮助他们的顾客找到他们的小批量啤酒,或者使用Twitter让粉丝们知道还有多少箱受欢迎的啤酒。为什么这些啤酒厂会把这些销售转移到一个他们不控制的平台上,或者推动直接面向消费者的运输,这可以说是一种竞争模式。

与以往一样,答案将在很大程度上取决于消费者需求。在未来几年里,这可能会成为一股强大的力量,影响啤酒电子商务的发展,包括其形式、零售渠道和规模。消费者对特定啤酒厂及其啤酒的需求显然是存在的,但这种需求有多深、多广泛?它是否强大到足以改变近年来占主导地位的本地购买模式?喝啤酒的人是想要更多的选择,还是只是想要更方便、更高效的购买方式?

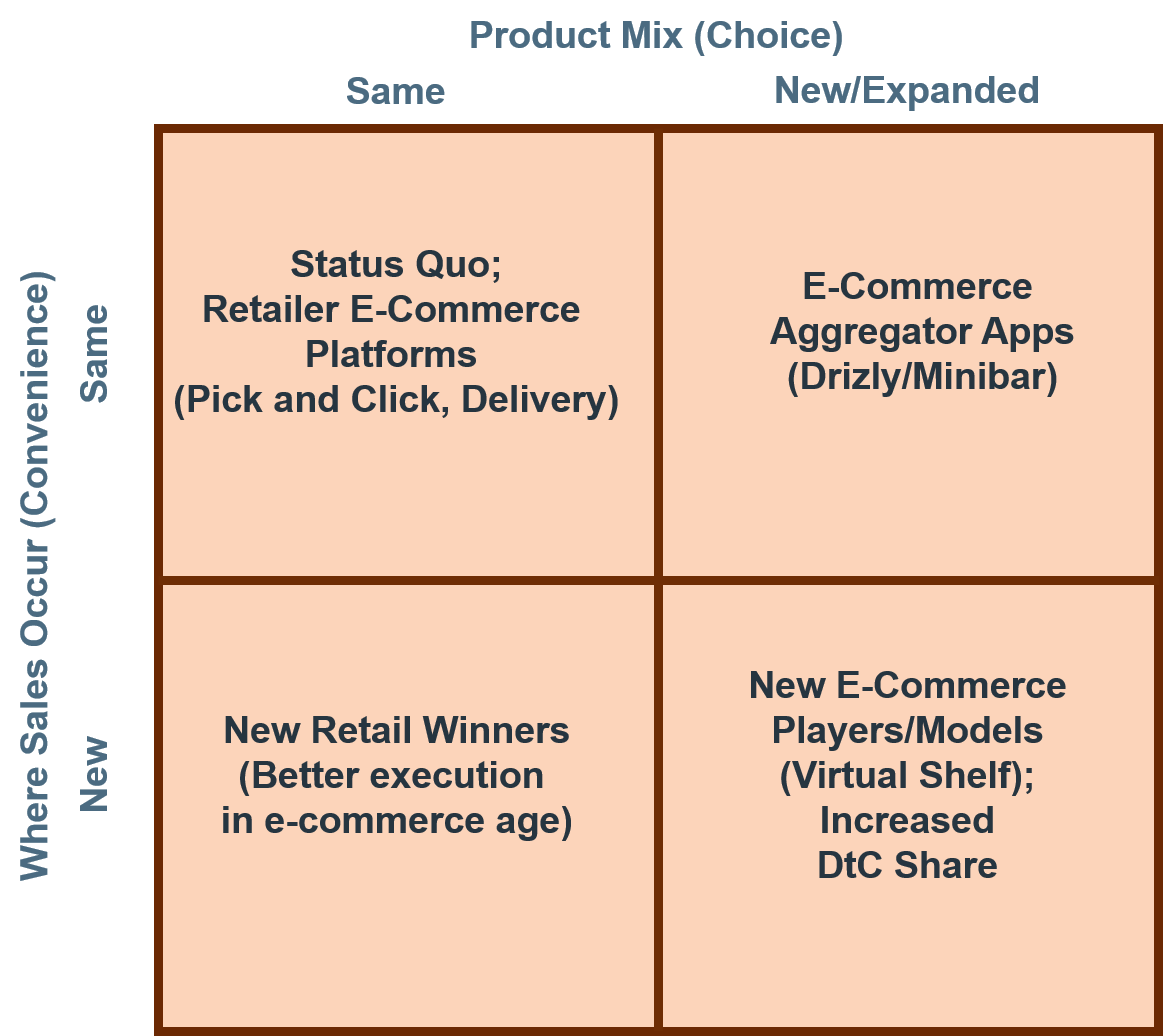

反过来,消费者需求将决定未来几年哪个平台会增长,谁会胜出。即使我明确表示,电子商务在未来几年将强劲增长,但在不知道哪些电子商务渠道将会增长的情况下,很难知道啤酒市场的哪一部分会受益。会是:

- 实体零售商增加电商平台(同产品/同零售商)

- 电商零售商连接实体世界(新产品/新零售商)

- 电子商务聚合应用(新产品/相同零售商)

- 连接生产者和消费者的直接面向消费者平台(从零售商转向生产者)

- 新的电子商务模式尚不存在(至少在规模上)

答案可能是两者的结合,而消费者偏好更方便还是更多选择的最终平衡,将是决定零售商和酿酒厂赢家和输家的关键。上面的每个选项都代表了购买模式、零售商、分销和产品种类的不同平衡。每个平台都需要在分销和零售方面进行不同的相应转变,以在产品种类方面与不断增长的平台竞争。

与以往一样,现有的利益和监管也将发挥作用。虽然我更多地关注电子商务的可能性范围及其与消费者需求的匹配,但在饮料领域,消费者需求始终只是等式的一部分。在未来有关市场监管的辩论中,政治利益也可能寻求将便利和选择混为一谈。仅仅因为你有一款允许你点击几下就能买到啤酒的应用程序,并不意味着消费者从根本上获得了新的选择。新渠道如何通过现有渠道得到监管和安排,将反过来根据合法可用的内容来影响消费者的结果。即使消费者想要的不仅仅是热门啤酒,在未来十年,他们将提供哪些独立啤酒,这将由州议会和应用程序以及他们自己的喜好决定。

资源中心

资源中心

分享文章