这篇文章是一个相当明显的尝试,试图引诱您的一些数据,而在您在这里,请提醒您,我们推出了我们的年度生产调查。这啤酒行业生产调查(BIPS)是我们在Brewers协会(BA)的最深统计资源,并将成为许多帖子的来源,而不是将来更多的数据。如果您有几分钟,请向我们提供2021个号码。

如果我没有给你我第一次承诺的数据,我会成为一个糟糕的调查主机。在这种情况下,可以在工艺啤酒的10月,11月,12月(OND或Q4)期间的扫描数据以及几个内部部署数据来源的快速更新,传统上是许多酿酒商的批判季度。

简短版本是扫描数据显示:

- 工艺美元股在啤酒中类似于2019年,略低于2020年,第三季度与第三季度没有太大变化(Q3)

- 整体美元销售水平仍然超过2019年的体面边际,但略显滞后2020

- 在绝对术语与Q3的绝对术语中实际上看起来略微好看BA工艺虽然它仍然落后于整体啤酒趋势

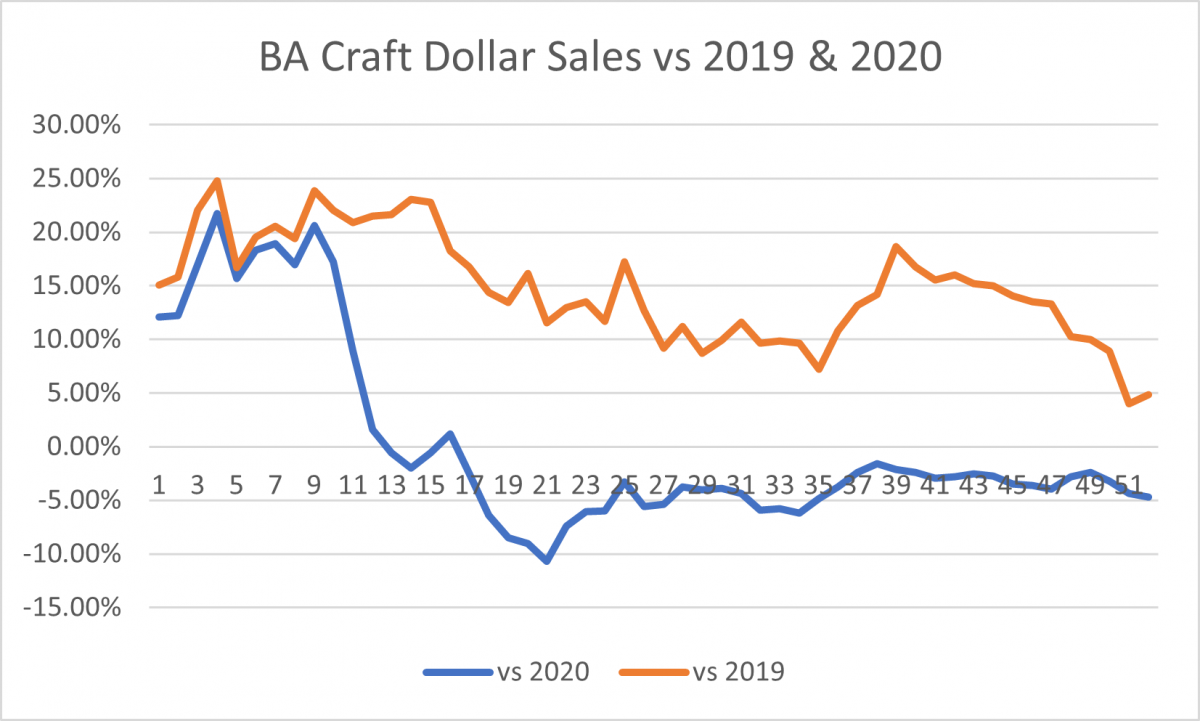

对于第一个子弹,这里是BA工艺美元股票iri.扫描数据,包括2019-2021:

虽然OND不是今年最强的啤酒,但它是工艺的最高份额,因此对许多啤酒人的重要性。工艺份额一直稳定Q4看起来很像Q3。性能相似(Q3由于舍入而不是那么不同),只有略低于2019年。

观察绝对水平(如下所示,如前一年,我们认为今年至2019年(大流行)与2020年(大流行逻辑)相比,我们看到了明显的分歧。正如您所见,Craft Packaged Sales仍然升高,而Pandemery仍然提升,但在整个OND期间都有下降。

BA工艺美元销量平均为-3.2%,低于2020年的IND,这是Q3中的-4.2%的改善。It also slightly improved versus 2019, up 12.1% in OND versus 11.1% in Q3 (note: the weakness at the end of the year makes this kind of hard to see visually, a sign visualization isn’t always the best way to pick up these trends). Overall beer was down -2.2% in Q4 versus 2020 and -2.2% in Q3, so craft is moving around a bit more in its trend.

我们并没有完全补充的内部部署的数量,但我们从十月开始的早期数字表明,预先恢复停滞不前。Given some of the labor market and general retail numbers we’re seeing for November, coupled with the rise of Omicron, I wouldn’t expect that to improve much when we get more definitive November/December numbers, and in fact trends might even weaken slightly. I talked about the graph below more in my最近的同伴小时,所以,如果你想了解更多,请手表或随意伸出援手。

关闭,持续可能最终暂停任何恢复。我怀疑相对稳定的离前型离线物号码将以相当一致的内部部署反映。这可能在2020年和2021年的大部分时间内在更好的地方结束了2021年,但仍然落后于其之前的销售草案,并且销售销售可能开始趋于2019年(尽管如此,正如所指出的那样,实际上是强大的与2019年比Q3)。最终的大块是啤酒厂的销售。我们将通过我们的调查了解更多信息(请填写它!)当我潜入新的销售点(POS)数据集时,我希望能够很快写作更多。

资源枢纽

资源枢纽

分享帖子