鉴于最近的一些罐头市场的变化,我认为这将有助于大纲的关键事实/数据与手工酿酒厂和罐。多年来,酿啤酒公司很大程度上依赖于两个包格式,瓶子和通风。然而,在过去的几年中,罐头越来越融入工艺混合包装。为什么在采用罐增加,工艺罐市场能多大,未来的增长机遇和挑战是什么?

为什么罐?

许多工艺啤酒的原因现在切换到罐是众所周知的。

- 新情况:从海滩、徒步旅行、高尔夫球场、罐往往能够去的地方瓶不能。从他们最喜爱的啤酒工艺啤酒爱好者的需求在这些场合,啤酒是愚蠢的不抓住机会扩大他们所提供的地方和地方的啤酒爱好者可以采取他们的啤酒。

- 可持续性:比瓶罐头更轻,减少二氧化碳排放在航运和令人难以置信的可回收(你知道回收利用可以在60天可以回来在货架上吗?)。

- 新鲜:罐块光和氧气的有效屏障,意义唯一限制的啤酒的新鲜度是所花费的时间可以从啤酒啤酒爱好者的嘴/玻璃。

- 创新:虽然许多啤酒之前避开罐由于技术的限制,新创新工艺啤酒一眼。这些包括新包装设计新的嘴唇突出芳烃可移动的盖子,把可以变成玻璃,新格式的大小,甚至re-sealable罐。

- 改变消费者认知/首选项:大多数的根源市场消费需求的变化,和罐是没有什么不同。这些变化已经被积极推动教育从啤酒以及引人注目的只能啤酒厂。

- 业务创新:新公司提供规模较小的罐装线针对工艺啤酒移动装罐头减少所需的资本进入罐头,众多供应商的行业和业务创新工艺啤酒更容易进入市场。

市场规模和增长

所有上面列出的原因结合推动大幅增加的百分比被罐工艺市场。在上一次迭代的酿酒商协会2011年基准测试,它是体积估计~ 2%的工艺经历了罐。基于2014年短发数据罐,增加了工艺总额的10%。考虑到整体体积增加工艺在此期间,这意味着:

- 工艺可以体积增加了近200万桶(或~美国啤酒市场份额的1%)

- 罐贡献了一点不到20%的工艺类别的总增长从2011年到2014年

,20%的整体增长都来自新啤酒厂包装几乎只在罐以及品牌延伸从原来的公司只使用瓶子。虽然英航基准调查发现只有10%的总量在罐、大型微指令和规模较小的地区性的大量罐装包装体积大于瓶表明,这个比例将在未来几年继续上升。

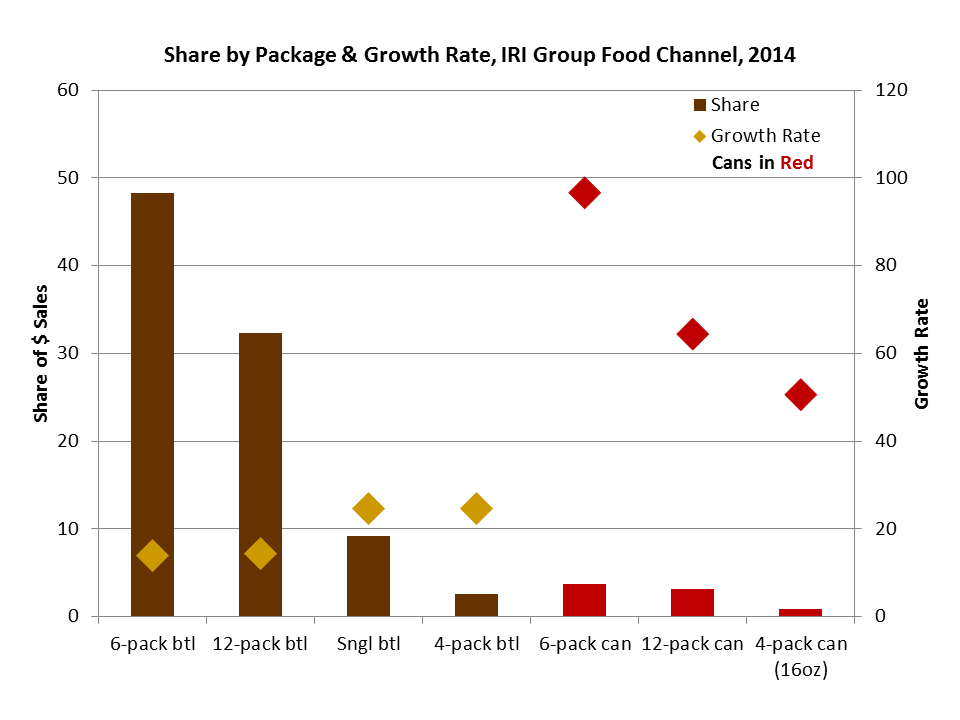

绝大多数的这本书仍然需要6包12盎司罐的形式,但也有增加的多样性可以格式。下面的图表显示了工艺分享和增长率在2014年基于超市IRI的数据组。尽管罐仍增长美元总销量的比例很低,其巨大的增长表明,差距可能迅速关闭。

未来的机会

有很多原因我希望转向罐继续在中期内。覆盖的主题是啤酒业务主要业务,能和许多工艺证明工艺行业的大趋势正在慢慢飘向整体行业平均水平(同时把一些平均值接近工艺)。穿过罐啤酒总量的55%,所以整体工艺占据更大份额的啤酒和带来更多的啤酒爱好者进入工艺范畴,只有自然的增长将来自采用实践的大产业。

下面这个包罗万象的主题有不同的地方我希望工艺体积增加,和它在罐头的工艺。这些包括:

- 便利通道:“制造最大的体积已经慢慢地站住了脚跟渠道啤酒,现在看到快速增长。作为其池工艺多样化的消费者,我希望在方便的份额继续上升。进入方便工艺还需要继续使用新格式,作为一次性袋子大格式罐在方便强大的球员。

- 工艺作为sessionable /体积业务:许多增长最快的工艺风格的镜子sessionability更广泛的啤酒市场。我已经强调了很多样式(会话异丙醇,比尔森啤酒戈斯,等等),但是与sessionability高销量的机会/格式,其中许多可能罐头。

鉴于这些都是新的机会,很有可能增长的那么多工艺罐将增量,而不是蚕食现有瓶子罐子。啤酒在哪里都能提供品牌包,可能会有一些取舍,但我期望的生长工艺罐净阳性类别的增长,而不是简单地转变计划份额。

挑战

现存最大的主要的挑战之一是消费者认知。虽然对罐装啤酒工艺爱好者之间有所改善,这是上面列出的原因可以增长,许多工艺购买者仍然认为可以用怀疑的目光。根据最近的数据尼尔森酿酒商协会委托进行的,有一个方法可以很多啤酒爱好者瓶子作为一种格式的质量和新鲜度的同义词。

”的原因时你会考虑购买精酿啤酒一罐或瓶包装吗?”

| 质量 | 新鲜 | |

| 瓶 | 50 | 47 |

| 要么 | 37 | 36 |

| 可以 | 3 | 4 |

来源:尼尔森(2015)。剩余回应“N / A,还没有想过”。这些发现是几乎相同的每周在过滤工艺饮酒者与一般工艺。

事实上,40%的工艺饮酒者回答“罐”或“要么”每个问题代表进步,但是这个数据显示这两个问题很明显偏向瓶。这可能是加权的一些事实,许多工艺品牌仍只能在瓶(瓶体积占60%的工艺与可以仅占10%的市场份额)。即便如此,考虑到这些发现,很显然这将花一些时间在罐被认为同样的瓶子质量/新鲜了许多人。知觉的挑战也许是一个工艺的制定。能因缓慢进入格式、工艺啤酒是信号工艺消费者fuller-flavored倾向于瓶啤酒和美国啤酒和啤酒,主要在罐。想起这个事实当然是当前认知的主要因素。

第二组挑战是市场准入问题。我看到至少两个主要领域。首先是简单地访问罐和可以对许多小型酿酒商的能力。与其他材料相比,罐头的工艺仍然是一个非常小的买家即使在啤酒(~罐装啤酒市场总额的2%,相比更接近~瓶装啤酒市场20%的份额和~跳市场的35%)。当放置在整个饮料市场的背景下(包括软饮料等。),工艺酿酒商影响进一步萎缩。与原材料像啤酒花,啤酒生产商也争夺进入罐与其他饮料生产商。

2013年,制造商可以研究所报道的758.51亿12盎司罐。相当于2.29亿桶,或体积大于整个啤酒行业(由体积约55%罐)。出口总额近940亿罐。在这种背景下,酿啤酒用远低于总量的1%可以生产在美国,因此,需求冲击制造系统可能离开工艺啤酒比其他大罐的消费者更加脆弱。这一挑战变得尤其明显的16盎司格式(大约12%的总工艺可以根据IRI)体积。虽然包提供了强大的分化为近年来许多啤酒厂和增长机会,其小规模的在整个制造业和其他饮料等产品的需求增加能量饮料可能会限制的能力较小的啤酒进入或生长在16盎司可以格式。

以上甚至触摸输入的难度为许多较小的啤酒罐头。不像装瓶,可以通过手和较低的体积,罐头都要求有一定的规模和资本强度高于许多较小的啤酒的生产水平。尽管技术创新移动罐头等减少进入壁垒,罐头将继续是遥不可及的许多啤酒仅仅由于成本最小。

第二个区域是货架空间。备用零售商越来越多地认识到价值和活力工艺给啤酒带来过道。说,对很多小品牌来说,这将是一个挑战来说服零售商携带额外的SKU的工艺品牌,他们已经把瓶子。尽管这个问题将开始下降工艺继续增加体积和速度,它可能意味着许多工艺酿酒商将不得不决定“罐装或瓶装饮料”进入规模零售商在短期和中期。

结束在一个积极的注意,上面的数据清楚地表明,许多啤酒都幸福和成功地选择“可以”作为答案方程,增加消费需求,市场渠道和布鲁尔创新将继续提供增量增长通过罐工艺类别。

资源中心

资源中心

分享文章